Criterio di Kelly: Formula, Calcolo e Applicazione alle Scommesse

Il Criterio di Kelly: Teoria e Origine

Il criterio di Kelly è una formula matematica che determina la percentuale ottimale del bankroll da scommettere su un evento. Sviluppato negli anni Cinquanta da John Kelly, un ricercatore dei Bell Labs, il criterio nacque per ottimizzare la trasmissione di segnali ma trovò rapidamente applicazione nel gambling e negli investimenti finanziari.

L’idea fondamentale è semplice: se hai un vantaggio, dovresti scommettere di più. Ma quanto di più? Troppo poco e non sfrutti appieno il vantaggio. Troppo e rischi la rovina in caso di serie negativa. Il criterio di Kelly calcola esattamente la percentuale che massimizza la crescita del capitale nel lungo periodo.

Nel mondo delle scommesse sportive, Kelly è diventato un riferimento per chi cerca un approccio sistematico alla gestione del bankroll. Tuttavia, la sua applicazione richiede cautela: le ipotesi sottostanti raramente si verificano completamente nel betting reale.

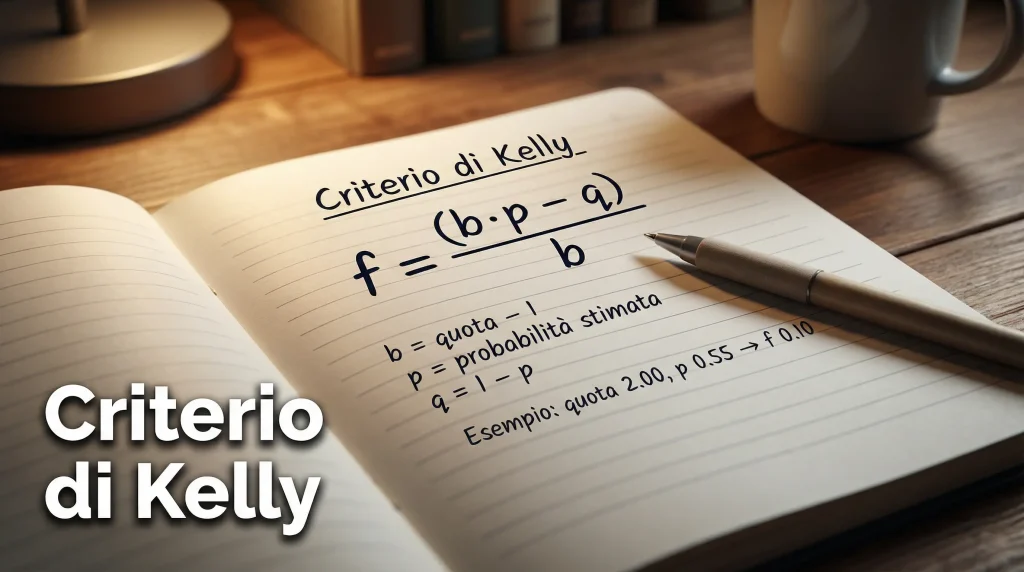

La Formula di Kelly

La formula di Kelly nella sua versione per le scommesse è: f = (bp – q) / b, dove f è la frazione del bankroll da scommettere, b è la quota decimale meno 1 (il profitto netto per unità scommessa), p è la probabilità stimata di vincita, e q è la probabilità di perdita (1 – p).

Un esempio concreto: stimi che una squadra abbia il 60% di probabilità di vincere, il bookmaker offre quota 2.00. I valori sono: p = 0.60, q = 0.40, b = 2.00 – 1 = 1.00. La formula dà: f = (1.00 × 0.60 – 0.40) / 1.00 = 0.20 o 20% del bankroll.

Se la quota fosse 1.80 invece di 2.00, il calcolo cambierebbe: b = 0.80, f = (0.80 × 0.60 – 0.40) / 0.80 = 0.10 o 10%. La quota più bassa riduce la percentuale ottimale perché il vantaggio è minore.

Se la quota fosse 2.50, b = 1.50, f = (1.50 × 0.60 – 0.40) / 1.50 = 0.33 o 33%. La quota più alta aumenta la percentuale perché il vantaggio è maggiore. Ma attenzione: questa percentuale così alta è rischiosa se la stima del 60% non è precisa.

Se il risultato della formula è negativo, significa che non hai vantaggio e non dovresti scommettere. Questo accade quando la probabilità stimata moltiplicata per la quota netta è inferiore alla probabilità di perdita. In termini semplici: la scommessa non ha valore.

La formula assume che conosci esattamente la probabilità reale dell’evento. Nel betting questo non è mai vero: le probabilità sono sempre stimate, mai conosciute con certezza. Questa assunzione irrealistica è il principale limite del criterio di Kelly applicato alle scommesse.

Applicazione Pratica alle Scommesse

L’applicazione del criterio di Kelly alle scommesse richiede prima di tutto una stima della probabilità. Puoi derivarla dai tuoi modelli statistici, dal confronto con le closing lines storiche, o da qualsiasi altro metodo che ritieni affidabile. Senza una stima ragionevole, la formula non ha input validi.

Una volta ottenuta la percentuale Kelly, devi decidere come usarla. Molti scommettitori professionisti usano frazioni del Kelly completo: mezzo Kelly, un quarto di Kelly, un decimo di Kelly. Queste frazioni riducono la varianza sacrificando parte della crescita ottimale, un compromesso spesso preferibile dato che le stime di probabilità sono imperfette.

La formula va applicata a ogni scommessa individualmente. Se hai tre scommesse da piazzare nello stesso giorno, calcoli il Kelly per ciascuna e scommetti le percentuali risultanti. Non sommi le percentuali per fare una mega-scommessa.

Il ricalcolo del bankroll è frequente. Dopo ogni scommessa, il tuo bankroll è cambiato: è salito se hai vinto, è sceso se hai perso. La prossima scommessa usa il nuovo bankroll come base per il calcolo. Questo aggiustamento automatico è una caratteristica del Kelly: scommetti di più quando vinci, meno quando perdi.

Tieni traccia delle tue scommesse Kelly per valutare la performance del metodo. Se le tue stime di probabilità sono accurate, il bankroll dovrebbe crescere nel lungo periodo. Se decresce sistematicamente, le tue stime sono probabilmente sbagliate e devi ricalibrare il modello.

Varianti del Criterio Kelly

Il Kelly frazionario è la variante più diffusa. Invece di scommettere il 100% del Kelly calcolato, scommetti una frazione: 50%, 25%, 10%. Questo riduce drasticamente la varianza del bankroll. Un Kelly completo può produrre oscillazioni violente che pochi scommettitori riescono a sopportare psicologicamente.

Il mezzo Kelly è spesso raccomandato come punto di partenza. Sacrifica circa il 25% della crescita ottimale ma riduce la varianza di oltre il 50%. Per la maggior parte degli scommettitori, questo compromesso è più che accettabile data l’incertezza delle stime di probabilità.

Il Kelly con limite massimo impone un tetto alla percentuale scommessa indipendentemente dal calcolo. Se il Kelly dice 30% ma il tuo limite è 5%, scommetti 5%. Questo protegge da errori nelle stime che potrebbero suggerire scommesse troppo grandi su eventi dove in realtà non hai vantaggio.

Il Kelly per scommesse simultanee considera l’effetto di più scommesse piazzate prima che i risultati siano noti. Se hai tre scommesse Kelly al 10% ciascuna e le piazzi tutte prima che qualcuna si risolva, l’esposizione totale è 30%. Alcune varianti del Kelly aggiustano per questa situazione riducendo le percentuali individuali.

Il Kelly negativo indica che non dovresti scommettere affatto. Alcuni scommettitori interpretano i valori leggermente negativi come segnale per scommesse molto piccole, ma matematicamente qualsiasi Kelly negativo significa valore negativo e quindi perdita attesa.

Limiti e Rischi

Il limite principale del Kelly è la dipendenza dalla stima di probabilità. Se la tua stima è sbagliata, il Kelly è sbagliato. Sovrastimare le probabilità porta a scommesse troppo grandi, sottostimarle porta a scommesse troppo piccole. L’errore nella stima si propaga nel calcolo.

Il Kelly assume che puoi scommettere qualsiasi importo. In realtà i bookmaker hanno limiti, e scommettere importi molto grandi può spostare le quote contro di te o farti limitare il conto. Il Kelly teorico non considera questi vincoli pratici.

La varianza del Kelly completo è emotivamente insostenibile per molti. Puoi perdere il 50% del bankroll in una serie negativa anche con stime corrette. Matematicamente è irrilevante se hai vantaggio, recupererai. Psicologicamente può essere devastante e portare ad abbandonare il metodo proprio quando sta per funzionare.

Il Kelly non funziona con stime inaccurate. Se le tue previsioni non sono calibrate, se sovrastimi sistematicamente le tue capacità di analisi, il Kelly amplificherà gli errori invece di correggerli. È uno strumento per ottimizzare un vantaggio esistente, non per crearne uno.

Kelly Come Riferimento, Non Come Dogma

Il criterio di Kelly offre un framework razionale per il dimensionamento delle scommesse. Anche senza applicarlo rigidamente, i suoi principi sono validi: scommettere di più quando il vantaggio è maggiore, di meno quando è minore, nulla quando non c’è vantaggio.

L’approccio consigliato è usare il Kelly come riferimento, non come regola assoluta. Calcola cosa suggerirebbe, poi aggiusta in base al tuo comfort psicologico, ai limiti pratici, alla fiducia nella tua stima. Un decimo di Kelly applicato con disciplina è meglio di un Kelly completo applicato in modo erratico.

Il vero valore del Kelly sta nel suo messaggio implicito: esiste una relazione matematica tra vantaggio, quota e dimensione ottimale della scommessa. Comprendere questa relazione migliora il processo decisionale anche senza applicare la formula alla lettera. Il Kelly educa al dimensionamento razionale, e questa educazione vale più della formula stessa.

Fonti e Approfondimenti

- Wikipedia – Kelly Criterion: spiegazione matematica completa del criterio di Kelly, varianti frazionarie e applicazioni pratiche

- Wizard of Odds – The Kelly Criterion: il mezzo Kelly riduce la varianza del 50% sacrificando solo il 25% della crescita ottimale

- Optimal Bet – Kelly Criterion Explained: formula, esempi pratici e confronto tra Kelly completo e frazionario

- Matthew Downey – Why Fractional Kelly: analisi accademica dell’impatto dell’incertezza sulle stime di probabilità e ottimizzazione della puntata

Il criterio di Kelly per scommesse su consigli calcio scommesse.

Leggi anche la guida al money management scommesse.